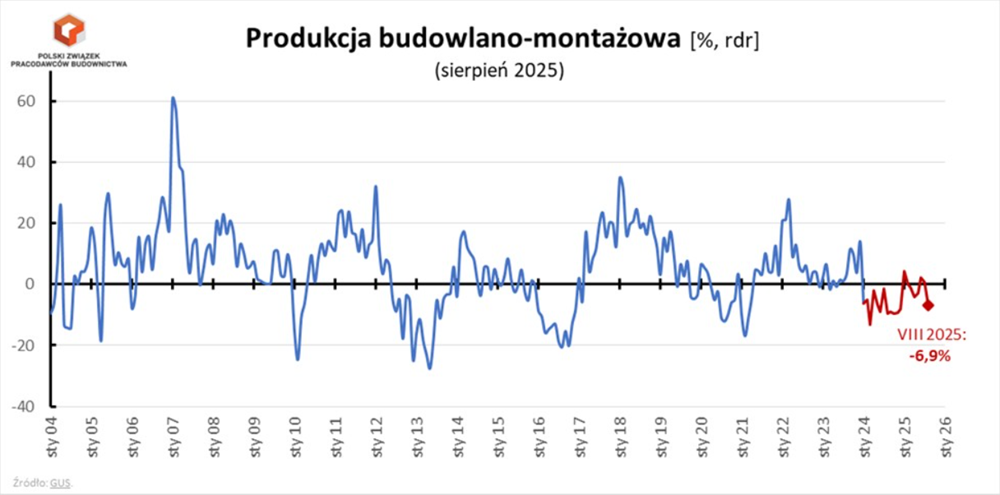

Damian Kaźmierczak z Polskiego Związku Pracodawców Budownictwa przeanalizował obecną złą sytuację na rynku budownictwa, stanowiącym 1/10 polskiej gospodarki. Jak przekonuje, obecny dołek jest nie tylko względnie głęboki, ale też wydaje się bardziej rozległy niż wcześniejsze, ponieważ dekoniunktura w branży trwa już blisko dwa lata.

Jak wskazał wiceprezes PZPB, w okresie styczeń-sierpień segment infrastrukturalny skurczył się o ponad trzy procent w porównaniu do analogicznego okresu roku ubiegłego, a segment budowy budynków zmniejszył się o procent. Urosły jedynie roboty specjalistyczne (o ponad 6%), do których zaliczają się, między innymi, prace przygotowawcze przy kontraktach infrastruktury transportowej oraz prace w segmencie elektroenergetyki. Jego zdaniem, ta statystyka może zwiastować wyczekiwane ożywienie w sektorze budownictwa.

Za duża konkurencja, za mało zleceń

Za duża konkurencja, za mało zleceń

Dr Damian Kaźmierczak uważa, że na polskim rynku budowlanym panuje tak duża konkurencja, że każde spowolnienie firmy odczuwają znacznie bardziej dotkliwie, niż gdyby liczba podmiotów na rynku była mniejsza.

– W żadnym innym kraju europejskim w przetargach publicznych nie rywalizuje ze sobą po 15-20 firm. Posłużę się tutaj analogią kulinarną, która moim zdaniem dobrze oddaje istotę sytuacji – kiedy jedzenia jest mniej niż zwykle, a chętnych do zjedzenia posiłku przybywa, cała gromada czuje się głodna. Jednak jak to zwykle bywa, w tej grupie zawsze znajdą się osoby sprytniejsze, szybsze, które zdobędą pokarm i zaspokoją głód. Należy jednak pamiętać, że takie zachowania mogą w dłuższym okresie prowadzić do niestrawności – obrazuje przedstawiciel Polskiego Związku Pracodawców Budownictwa.

Dodaje, że firmy są zmuszone walczyć jednak o każdy kontrakt, ponieważ na rynku brakuje zleceń. Utrzymuje się dekoniunktura w segmencie komercyjnym, a ożywienie w segmencie publicznym znacznie się opóźnia, co sprawia, że wielu wykonawców decyduje się na podjęcie ryzyka i zaoferowanie bardzo niskiej ceny, byle tylko zapewnić sobie stabilność na kolejne miesiące i przetrwać kryzys lub zdobyć zlecenia w nowym, uznawanym za perspektywiczny, segmencie jak chociażby elektroenergetyka.

Gdzie jest najgorzej?

Damian Kaźmierczak przedstawił cztery obszary budownictwa, w których – jego zdaniem – sytuacja wydaje się najbardziej newralgiczna. Na początku wskazał na budowanie dróg, gdzie przetargów jest znacznie mniej niż deklarowała Generalna Dyrekcja Dróg Krajowych i Autostrad.

– W tej kwestii należy bić na alarm. Ewentualne rzucenie na rynek całej puli kontraktów pod koniec roku w celu poprawy statystyk nie zmieni prawdziwego obrazu sytuacji. Co istotne, 2/3 dróg w Polsce budują samorządy – tu brakuje nowego, rządowego programu rozbudowy dróg w regionach – przekonuje.

Drugim obszarem jest kolej. Chociaż przetargów PKP PLK nie brakuje, większość z nich dotyczy jednak kontraktów o bardzo dużej wartości, co prowadzi do tego, że trafiają one do niewielkiej grupy wykonawców, a reszta rynku musi obejść się smakiem. Interwencje CPK na dużą skalę natomiast dopiero się rozpoczną.

Trzecią newralgiczną przestrzenią jest energetyka, gdzie – jak przekonuje Kaźmierczak – więcej się mówi, niż buduje.

– Inwestycje w nowe moce gazowe ruszają powoli, a energetyka jądrowa to nadal pieśń przyszłości. W elektroenergetyce przetargów od Polskich Sieci Elektroenergetycznych jest sporo, ale liczba firm, które chcą w tym segmencie działać, rośnie. Potencjał rynku jest duży, ale chętnych na ten „tort” szybko przybywa, co w fazie wychodzenia branży z dołka powoduje sporą nerwowość – pisze na X Kaźmierczak.

Ostatnim sektorem są natomiast powierzchnie magazynowe i przemysłowe, bo samych hal w Polsce buduje się o wiele mniej niż w rekordowych latach 2021-2022. Obecnie jest to wynik nawet gorszy niż w latach 2018-2020.

– Sytuacja na rynku poprawi się, gdy w końcu rozwiąże się worek z przetargami w segmencie infrastrukturalnym, a wszystkie firmy wypełnią portfele zamówień. W segmencie komercyjnym spowolnienie może jeszcze potrwać, bo nic nie wskazuje na wzmożoną aktywność inwestycyjną firm prywatnych – podsumowuje.

Zapisz

się do newslettera:

Zapisz

się do newslettera: