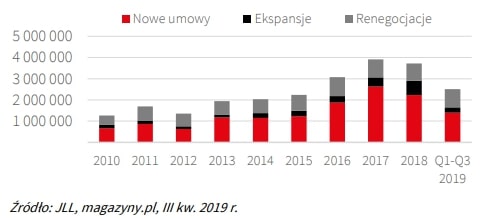

W 2019 roku popyt na powierzchnie magazynowe sięgnął 3 mln m2. W pierwszych trzech kwartałach 2019 roku wynajęto 2,5 mln m2. Wynik jest dobry, zapotrzebowanie spadło o 29 proc. w stosunku do analogicznego okresu 2018 roku.

Po trzecim kwartale popyt brutto na powierzchnie magazynowe wyniósł 2,5 mln m2, z czego dwie trzecie stanowiły nowe umowy najmu i ekspansje. Jak czytamy w raporcie przeprowadzonym przez JLL i magazyny.pl, szacowane wyniki na koniec roku 2019 miały przekroczyć próg 3 mln m2. Byłby to trzeci taki rok z rzędu.

W III kw. oddano do użytku 880 000 m² nowej powierzchni magazynowej, co jest najwyższym kwartalnym wynikiem w historii rynku. W rezultacie nowa podaż w pierwszych dziewięciu miesiącach 2019 r. wyniosła 2 mln m², a całkowite zasoby osiągnęły poziom 17,9 mln m².

— Lata 2017-18 były rekordowe pod względem popytu — skumulowało się wtedy wiele dużych transakcji, m.in. umowa firmy Amazon na ponad 160 tys. m kw. w szczecińskim parku magazynowym Panattoni oraz Zalando na 130 tys. m kw. w parku Goodman również w okolicach Szczecina. Wynik za 2019 będzie niższy, co jednak nie oznacza załamania koniunktury, tylko powrót do zdrowego, zrównoważonego rozwoju rynku — powiedział portalowi Puls Bizensu Tomasz Mika, dyrektor działu powierzchni magazynowo-przemysłowych JLL w Polsce.

Ceny najmu pozostały na w miarę stabilnym poziomie. Stawki wzrosły tylko w wybranych obiektach logistycznych. Najdroższym rynkiem jest – bez zmian – Warszawa (między 4,3 a 5,2 euro na m² miesięcznie) . Najatrakcyjniejsze ceny proponowane są w podmiejskich magazynach typu big-box w Polsce Centralnej (od 2,6 do 3,2 euro na m² miesięcznie).

Struktura własnościowa pozostała w 2019 roku bez większych zmian. Prawie 50 proc. zasobów jest w rękach pięć największych firm, tj. Panattoni, Prologis, Segro, Logicor, Mapletree oraz ich partnerów JV.

Jak podał serwis Puls Biznesu, w 2020 r. najważniejsza dla rynku logistycznego będzie aktywność najemców. Wpływ na nią będzie miała m.in. kondycja gospodarki światowej, zwłaszcza Niemiec.

Zapisz

się do newslettera:

Zapisz

się do newslettera: