Jeśli deglobalizacja światowej gospodarki i skracanie łańcuchów dostaw nastąpi w deklarowanej obecnie skali, Polska będzie miała niepowtarzalną okazję stanąć do rywalizacji o względy kilkunastu procent firm, które zapowiadają przeniesienie produkcji lub źródeł zaopatrzenia do Europy. Mamy niezłą pozycję startową oraz duży potencjał sektora przemysłowego i logistyki, ale mało czasu i wciąż dużo do zrobienia.

Być może jesteśmy na początku długiej i skomplikowanej operacji rozprzęgania zależności gospodarek zachodnich, a zwłaszcza USA, od gospodarki chińskiej, czyli procesu tzw. decouplingu. Skoro jesteśmy początku, to jest to dobry czas, aby pogodzić się faktem, że pomimo tytanicznej pracy i starań USA, gigantyczny okręt produkcyjny zacumowany od dziesięcioleci w Chinach nie wciągnie nagle kotwicy i nie rozpłynie się w kilka miesięcy po świecie zawijając przy tym wyłącznie do portów w Los Angeles, Rotterdamie czy Gdańsku. Nie stanie się tak nawet w najśmielszych wizjach defragmentacji produkcji i rozprzęgania łańcucha zaopatrzenia, ponieważ obecna siatka globalnych powiązań i zależności ekonomicznych jest tak gęsta, niebywale opłacalna i wielowarstwowa, że w przypadku nagłej izolacji Chin (np. w konsekwencji inwazji na Tajwan), świat z całą pewnością stanąłby w obliczu kolejnego, tym razem apokaliptycznego w skutkach kryzysu gospodarczego. Owszem, część branż być może opuści Chiny zgodnie z własnymi zapowiedziami, ale nie sprawi to, że z dnia na dzień azjatycki gigant stanie się outsiderem światowej gospodarki.

Jeśli nawet znaczący potencjał wytwórczy z własnej woli oderwie się od Państwa Środka, to po pierwsze nie nastąpi to ani do połowy, ani nawet do końca obecnej dekady, tylko zajmie dziesięciolecia. Po drugie, kolejną lokalizacją dla bazy przemysłowej świata będą najpewniej inne kraje niskokosztowe (ang. Low Cost Countries, LCC). W przypadku Azji będzie to m.in. Wietnam, w przypadku USA na rozbracie skorzysta Meksyk. W Europie dogodną pozycję może zająć Polska, przynajmniej tak sugerują niektóre analizy. Po trzecie, aby decouplig zrealizował się zgodnie z ambicjami USA, na pokładzie odpływającego okrętu przemysłowego powinna znaleźć się Europa. To jednak godzi w żywotne interesy największych europejskich gospodarek, które na relacjach handlowych w Chinami zarabiają setki miliardów euro rocznie i każdym rokiem ta kwota się powiększa.

Obecna trajektoria decouplingu nie do końca pokrywa się także z założeniami samych pomysłodawców, co dobrze obrazuje zeszłoroczny US Reshoring Index, który śledzi trendy w produkcji powracającej do Stanów Zjednoczonych z 14 niskokosztowych krajów Azji. Ostatni raport tej serii, przygotowany przez Kearney, wykazał bowiem, że w 2021 r. uzależnienie produkcji od LCC pogłębiło się, a nie osłabło. Kalkulowany przez firmę wskaźnik MIR (Manufacturing Import Ratio), który dzieli import towarów przemysłowych z owych 14 krajów niskokosztowych przez krajową produkcję brutto wyniósł w 2021 r. 14,49% i z nielicznymi wyjątkami rośnie nieprzerwanie od 2008 r.

MIR pokazuje zatem, że blisko 14,5% produkcji USA jest zasługą importu dóbr przemysłowych z Azji, co z kolei przekłada się na negatywny wskaźnik reshoringu, który w 2021 r. wyniósł minus 154 pkt. i jest to najgorszy wynik w historii badania. Wskaźnik ten osiągnął wartości dodatnie, czyli korzystne z punktu widzenia przenoszenia produkcji, wyłącznie dwa razy. Pierwszy raz w 2011 r. (11 pkt na plusie), następnie w 2019 r. (98 pkt na plusie). Choć przeczą temu gromadzone dane, to Kearney wskazuje na istnienie wyraźnych oznak tego, że postawy i strategie przenoszenia produkcji zmieniają się. Ma to potwierdzać m.in. ankieta przeprowadzona wśród kadry kierowniczej amerykańskich firm, która wykazała, że 92% badanych managerów wyraża pozytywne nastawienie do reshoringu, a 79% już przeniosło część działalności do USA lub planuje to zrobić w ciągu 3 najbliższych lat.

O ryzykach decouplingu i strategiach reshoringu mówi już cały świat

Kwestia fragmentacji łańcucha dostaw i relokacji zasobów przemysłowych przebija się dosłownie wszędzie. Jest tak zarówno w raportach makroekonomicznych, jak i wewnętrznych materiałach przedsiębiorstw. Dla przykładu dane z prezentacji i konferencji korporacyjnych przeanalizowane przez Bloomberg wskazują, że tylko w II kw. 2022 r. w USA zwroty takie jak onshoring, reshoring i nershoring, pojawiały się aż 181 razy. Dla porównania w I kw. 2020 r. wspominano o nich zaledwie 15 razy, co oznacza wzrost o 1106% w dwa lata.

Rozważania w tym zakresie toczą się także w Unii, a Komisja Europejska w prognozie ekonomicznej z lutego br. wskazywała na postępujące ryzyko fragmentyzacji globalnego handlu oraz łańcuchów zaopatrzenia. Szczególną uwagę zwracała przy tym na rosnącą liczbę szkodliwych restrykcji handlowych, które radykalnie wzrosły od 2020 r. O ile w latach 2010-2019 roczna średnia szkodliwych środków ograniczających handel wynosiła 71, to w 2022 r. wskaźnik ten osiągnął 530. Już w 2021 r. aż 9,3% globalnego wolumenu importowego odczuwało jakiś rodzaj szkodliwych sankcji.

Z racji strategicznej rywalizacji z USA na sankcyjnym celowniku niezmiennie pozostają Chiny, które według Global Trade Alert tylko w zeszłym roku zostały objęte największą liczbą krzywdzących interwencji w handlu towarowym. Dobiły one do poziomu 1101, a dodając do tego szkodliwe interwencje w obszar inwestycji, usług i migracji pułap zwiększył się do 1120. W 2021 r. było ich jeszcze więcej, bo 1181, a 2020 r. 1124. Prowadzi to rzecz jasna do stopniowego osłabienia pozycji Państwa Środka jako preferowanego miejsca lokowania inwestycji i produkcji, a jest to tym bardziej odczuwalne, że wizerunek Chin ucierpiał już wcześniej na skutek surowej polityki antycovidowej i wielkoskalowych lockdownów.

Napięcia geopolityczne związane z Chinami odczuwa globalny sektor logistyczny

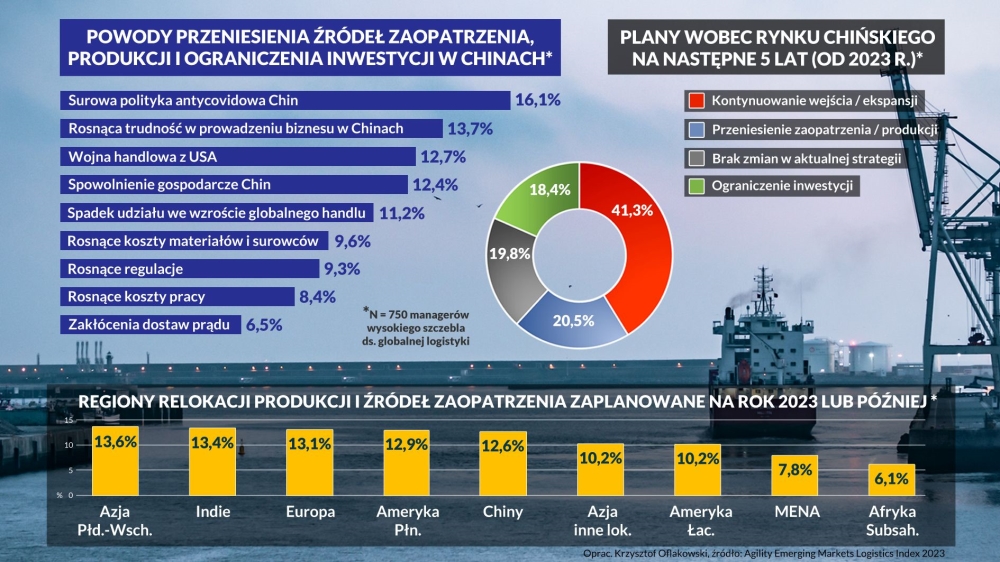

Na wytracanie chińskiego potencjału uwagę zwraca m.in. tegoroczny raport Agility Emerging Market Logistics Index, który w oparciu o wskaźniki ekonomiczne, handlowe, społeczne, cyfrowe i transportowe klasyfikuje gospodarki wschodzące pod kątem ich potencjału i konkurencyjności jako rynków logistycznych. Analiza opublikowana w lutym br. wskazuje, że pomimo utrzymania przez Chiny pierwszego miejsca w zestawieniu, ich pozycja jest podkopywana, a począwszy od 2023 r. kraj ten ma być częściej pomijany w łańcuchu produkcyjnym.

Na taki stan rzeczy wskazuje badanie przeprowadzone wśród 750 managerów wysokiego szczebla zarządzających globalną logistyką w swoich przedsiębiorstwach. W ciągu 5 lat, czyli do 2028 r., aż 20,5% z nich zamierza wyprowadzić z Chin zarówno produkcję, jak i źródła zaopatrzenia. Nieco niższy odsetek (18,4%) deklaruje, że ograniczy inwestycje w Państwie Środka. Wycofanie procesów logistycznych lub organicznie inwestycji planuje więc blisko 40% badanych.

Choć taki odsetek wydaje się zaskakująco wysoki, to z drugiej strony wejście na tamtejszy rynek lub kontynuowanie ekspansji deklaruje 41,3% managerów, a dalsze 19,8% nie zamierza wprowadzać zmian w dotychczasowej aktywności w Chinach. Pomimo tylu problemów i deklaracji bilans ekspansji i utrzymania aktywności względem zwijania operacji wciąż jest korzystny dla Chin (60 do 40), co może wskazywać, że na hucznie zapowiadany masowy exodus firm trzeba będzie jeszcze poczekać.

Interesujące są za to powody przeprowadzek i nowe lokalizacje produkcyjno-zaopatrzeniowe

Spośród najważniejszych przyczyn relokacji wymieniana jest przede wszystkim surowa polityka antycovidowa (16,1%) i będące jej następstwem wielkoskalowe lockdowny, które miały katastrofalne skutki dla międzynarodowej logistyki, z wysokimi cenami frachtu, opóźnieniami i dostępnością kontenerów włącznie. O opuszczeniu Chin decydują także postępujące utrudnienia w prowadzeniu biznesu (13,7%), dopiero potem wojna handlowa z USA (12,7%), tamtejsze spowolnienie gospodarcze (12,4%) oraz spadek udziału Chin we wzroście globalnego handlu (11,2%). Co ciekawe, dla 8,4% logistyków coraz poważniejszą przyczyną przenosin stają się rosnące koszty pracy i temat ten jest coraz częściej przywoływany podczas dyskusji o spadku atrakacyjności tego kierunku.

Chiny przestały być również pierwszym wyborem firm, jeśli chodzi o globalne plany przeprowadzkowe przygotowane na 2023 r. Najczęściej wskazywanym celem relokacji jest obecnie Azja Południowo-Wschodnia (13,6%), następnie Indie (13,4%) i Europa (13,1%). Dalej na liście priorytetów znajduje się Ameryka Północna (12,9%), a dopiero potem Chiny (12,6%) oraz Ameryka Łacińska i pozostały obszar Azji (po 10,2%). Zupełnie inaczej wyglądała sytuacja przed 2023 r. Przedsiębiorstwa, które przenosiły operacje w poprzednich latach najczęściej wybierały właśnie Chiny (17,1%), w dalszej kolejności były to Indie (13,8%) oraz Europa (13,6%). Obecny lider, czyli Azja Południowo-Wschodnia (12,6%) była dopiero na 4. miejscu.

Do tej pory na słabnącej pozycji Chin wyraźnie zyskały m.in. Indie czy Wietnam, które stały się wystarczająco mocnym magnesem dla takich marek jak: Nike, HP, Apple, Google czy Samsung. Według managerów decyzyjnych w kwestiach globalnej logistyki na deglobalizacji i pogarszających się relacjach pomiędzy Chinami a USA sporo zyska także Meksyk. Nie tylko dzięki bliskości amerykańskiego rynku zbytu, ale także niższym średnim kosztom pracy w sektorze przemysłowym, które według IHS Markit wyniosły w 2022 r. 3,9 dolara na godzinę. W tym samym okresie stawka godzinowa w Chinach osiągnęła 5,58 dolara na godzinę, czyli o 43% więcej.

Jak na potencjalnej deglobalizacji skorzysta Polska?

Na to pytanie może odpowiedzieć zeszłoroczne badanie przeprowadzone przez Maersk i Reuters Events wśród rozsianych po całym świecie 368 profesjonalistów zarządzających łańcuchem dostaw. Według ich opinii, w ujęciu globalnym, Polska jest na 4. miejscu wśród najbardziej atrakcyjnych, pojedynczym krajów, jeśli chodzi relokację produkcji lub zaopatrzenia. Nie chodzi przy tym wyłącznie o wycofywanie operacji z Chin, ale roszady produkcyjno-zaopatrzeniowe uwzględniające wszystkie państwa globu. Osiągając 13% wskazań znaleźliśmy się tylko za Wietnamem (21,2%), Indiami (20,7%) i Niemcami (13,7%). Wyprzedziliśmy przy tym m.in. USA (12,4%), Chiny, Meksyk i Turcję (po 9,1%).

Autorzy badania zaznaczają jednak, że specyfika krajów, które będą celem poszczególnych firmy jest dość wyraźnie zdefiniowana. Gospodarki wysokorozwinięte i o wysokich dochodach będą wybierane przez przedsiębiorstwa z sektorów wysokomarżowych, zaawansowanych technologii i strategicznych branż, takich jak zaawansowana elektronika, lotnictwo, automotive, medycyna czy przemysł chemiczny. Tu zyskają zawłaszcza Niemcy, USA, Wielka Brytania, Francja czy Włochy i m.in. stąd w zeszłym roku Intel ogłosił budowę nowej mega fabryki półprzewodników w Niemczech, powstanie centrum badawczo-rozwojowego i projektowego we Francji, a także utworzenie nowego zakładu testowania i pakowania chipów we Włoszech.

Polska będąca w grupie państw o średnich dochodach i niskim potencjale innowacyjności będzie rywalizować w drugiej lidze z Meksykiem, Turcją, Rumunią i Węgrami. Tu o przewagach będą decydowały niższe koszty pracy, transportu, bliskość rynków zbytu czy przynależność do bloków handlowych, a takie atuty Polska niewątpliwie posiada.

Obok wysokiej lokaty w zestawianiu globalnym, jeszcze lepiej wygląda sytuacja Polski, jeśli przed wyborem nowej lokalizacji produkcji lub zaopatrzenia stają firmy z europejskim rodowodem. Tu bezapelacyjnie wygrywa nasz kraj, na który wskazuje 23,3% badanych managerów. Na dalszych miejscach znajdują się Niemcy (19,4%) i dużo dalej Turcja (12,4%).

- Można z całą pewnością powiedzieć, że jeśli składane dziś deklaracje deglobalizacji produkcji i skracania światowego łańcucha dostaw zostaną w pełni zrealizowane, to Polska w ciągu najbliższych kilkunastu lat stanie przez szansą wykonania kolejnego dużego skoku gospodarczego i cywilizacyjnego. Sektor logistyczny odegra w tym procesie kluczową rolę, ponieważ jego kondycja i zdolności będą jednymi z podstawowych kryteriów oceny Polski przez organizacje planujące przenieść tu swoje operacje. Tu zdecydowanie mamy się czym pochwalić, ponieważ posiadamy jedne z najlepszych argumentów w tym obszarze, włącznie z zachodnią kulturą biznesową, dojrzałym rynkiem transportowym i magazynowym, bliskością rynku zbytu oraz wykształconymi kadrami. Lokowanie europejskiej produkcji w Polsce ma także głębokie uzasadnienie ekonomiczne, a ze względu na osiowe położenie geograficzne, także ekologiczne. Transformacja globalnego ładu gospodarczego może w związku z tym wygenerować szereg wymiernych korzyści w postaci zwiększonych mocy produkcyjnych i eksportowych, transferu know-how, miejsc pracy, a ostatecznie szybszego wzrostu PKB i bogacenia się społeczeństwa.

Z drugiej strony nowa rzeczywistość oznacza szereg wyzwań, a nawet zagrożeń, m.in. wyczerpania się potencjału dotychczasowych przewag konkurencyjnych na rzecz innych gospodarek. To z kolei może hamować awans Polski w strukturach wytwórczych globalnego łańcucha wartości, tzw. Global Value Chain. Kluczem w związku z tym będzie zapewnienie warunków do napływu firm z sektorów najbardziej zawansowanych technologii, stworzenie odpowiedniego otoczenia legislacyjnego i zachęt inwestycyjnych, zagwarantowanie odpowiedniej infrastruktury cyfrowej i ciągłe doskonalenie zaplecza logistycznego, którego zadaniem będzie obsługa innowacyjnej gospodarki oraz jej najbliższego otoczenia. Będą za to odpowiadać operatorzy posługujący się zaawansowaną bazą techniczną oraz informatyczną, a także bardzo dużych zdolnościach organizacyjnych i międzynarodowym zasięgu. Chcemy być aktywnym uczestnikiem tego procesu, stąd nasza niedawna decyzja o konsolidacji – mówi Marcin Bąk, Prezes Zarządu Spedimex, polskiego operatora logistycznego obsługującego sieci detaliczne, galerie handlowe, handel internetowy oraz przewozy drobnicowe i FTL w Polsce i w Europie.

Jak postrzegany jest polski sektor logistyczny na świecie?

Najbardziej wszechstronnym i globalnie miarodajnym zestawianiem porównawczym w tym zakresie jest prowadzony przez Bank Światowy wskaźnik wydajności logistycznej (Logistics Performance Index, LPI). Narzędzie stworzone jako interaktywny benchmark ma pomóc krajom identyfikować szanse i zagrożenia w obszarze krajowej logistyki, ale z analiz korzystają także inni interesariusze chcący pozyskać wiedzę m.in. o: efektywności odpraw celnych, infrastrukturze, łatwości organizowania dostaw, jakości usług logistycznych, możliwości śledzenia i identyfikacji oraz terminowości. Bieżącą ocenę utrudnia co prawda aktualność danych, które sięgają 2018 r., z drugiej jednak strony, dają one całościowy i niezakłócony obraz sektora w ostatnim pełnym roku przez wybuchem pandemii.

Ostatni przegląd potencjału logistycznego dał Polsce 28. miejsce na 160 analizowanych krajów. Uplasowaliśmy się tuż za Koreą Południową, Chinami i Tajwanem. Spośród krajów naszego regionu Polskę wyprzedziły m.in. Niemcy (1. miejsce), Szwecja (2. miejsce), Belgia (3. miejsce), ale także Czechy (22. miejsce). Najsurowsza ocenę wystawiono Polsce w kategorii Infrastruktura, która skupia takie obszary jak porty, koleje, drogi czy technologie informatyczne. Najlepszą ocenę przyznano nam za terminowość dostaw.

To jednak nie jedyne analizy, które oceniają kondycję polskiego sektora logistycznego na tle innych państw. Według cyklicznie publikowanego raportu Instytutu Fraunhofera – Top 100 w transporcie i usługach logistycznych, skupiającego uwagę na wartości poszczególnych rynków w Europie, Polska w edycji 2021/2022 zajęła 7. miejsce. Wyprzedziły nas Niemcy, Francja, Wielka Brytania, Włochy, Hiszpania i Holandia. Za nami uplasowała się m.in. Szwajcaria.

Istnieją także wskaźniki sektorowe, m.in. ranking Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) - Liner Shipping Connectivity Index (LSCI), który pokazuje, jak dobrze kraje są połączone z globalnymi sieciami żeglugowymi. Polska w IV kw. 2022 r. znalazła się pod tym względem na 29. miejscu na świecie. Spośród krajów naszego regionu, a tym samym naszych potencjalnych konkurentów w rywalizacji o przepływy i relokację produkcji wyprzedziły nas; Hiszpania (6. miejsce), Holandia (7. miejsce), Wielka Brytania (8, miejsce) i Belgia (9. miejsce). W dalszej kolejności także Niemcy, Włochy, Francja, Portugalia i Grecja. Na koniec 2022 r. globalne podium rankingu należało do Chin, Korei Południowej i Singapuru. Odległe miejsce może zrekompensować jedynie fakt, że w IV kw. 2006 r. zajmowaliśmy jeszcze odleglejszą 94. pozycję, a awans o 65 miejsc zajął nam 16 lat.

Polska nie powiedziała jeszcze ostatniego słowa

Jeśli chodzi o atrakcyjność Polski jako kluczowego gracza rynku logistycznego, wciąż jest dużo do zrobienia, ale w planach lub realizacji jest szereg istotnych inwestycji, które poprawią naszą pozycję na mapie Europy. Jedną z nich jest bez wątpienia CPK, ważny nie tylko w kontekście zdolności frachtowych, w tym także belly cargo, ale również w perspektywie przeprojektowania istniejącej infrastruktury kolejowej, która ma zwiększyć dostępność systemu dla przewozów towarowych. Już teraz praca przewozowa wykonywana w kolejowym transporcie towarowym zajmuje wysoką pozycję względem innych krajów na świecie. Według danych Międzynarodowego Związku Kolei (International Union of Railways, UIC) jesteśmy pod tym względem 12. państwem na globie i mimo wyraźnie mniejszego terytorium o jedno oczko wyprzedzamy m.in. Meksyk.

Od lat trwają także prace i poprawiają się warunki w transporcie kołowym. Przyjęty w grudniu 2022 r. program budowy dróg zakładający realizację inwestycji o łącznej długości ponad 6,1 tys. km do 2030 r. na być największym przedsięwzięciem tego typu w historii Polski. Uwzględnia on m.in. krajowe zobowiązania w zakresie budowy transeuropejskiej sieci transportowej (TEN-T), w tym sieci bazowej, tworzącej połączenia priorytetowe z punktu widzenia celów europejskiej polityki transportowej. Nieustająco zwiększa się także przepustowość i rola polskich portów. W 2025 r. Gdańsk ma zyskać nowy terminal kontenerowy, podobnie Świnoujście. Inwestycja na zachodnim wybrzeżu będzie w stanie obsłużyć ok. 1,5 mln TEU rocznie (TEU – ekwiwalent kontenera dwudziestostopowego). W 2028 r. nowy Port Zewnętrzny zyska także Gdynia, co zwiększy jej zdolności przeładunkowe do 2,5 mln TEU rocznie.

Od lat wyjątkowo dobrze radzimy sobie także na rynku magazynowym, a według ostatnich danych JLL, Polska w zeszłym roku odpowiadała za 20% nowej powierzchni magazynowej dostarczonej w Europie. Na koniec III kw. 2022 r. dysponowaliśmy 27,8 mln m kw. powierzchni, co plasuje nas w ścisłej europejskiej czołówce.

Posiadamy także inne cenne atuty, m.in. jedne z najniższych godzinowych kosztów pracy w sektorze transportu i gospodarki magazynowej w Unii Europejskiej. Najnowsze dane Eurostatu za 2022 r. wskazują, że średni koszt pracy w tym sektorze wyniósł w Polsce 11,5 euro, podczas gdy średnia dla całej Wspólnoty zatrzymała się na poziomie 26,1 euro, a w strefie euro na 29,2 euro. Korzystna pozycja pod kątem kosztów pracy nie dotyczą wyłącznie logistyki, ale także produkcji (11,4 euro w Polsce wobec średniej 30,5 euro w UE), przemysłu (12,2 euro wobec średniej 30,7 euro w UE) i ogólnych średnich kosztów pracy w polskiej gospodarce, które w 2022 r. wyniosły 12,5 euro, natomiast w Unii 30,5 euro. Dodatkowo w ostatnim rankingu Competitive Industrial Performance Index (CPI) prowadzonym przez Organizację Narodów Zjednoczonych ds. Rozwoju Przemysłowego (UNIDO) zajmowaliśmy 23. miejsce na świecie pod względem konkurencyjności potencjału przemysłowego i wyprzedziliśmy takie kraje jak Finlandia, Węgry i Turcja.

Generujemy również relatywnie wysoką wartość dodaną sektora produkcyjnego. Według Banku Światowego w 2021 r. zajmowaliśmy 15. pozycję wśród krajów OECD, przed Australią, Austrią, Szwecją i Belgią. Nieźle wypadamy także w ratingach wiarygodności kredytowej. Na początku marca br. Colin Ellis z agencji ratingowej Moody’s komentując ocenę Polski na poziomie A2 wskazywał, że chociaż nie jest to najlepszy rezultat na świecie, to jest to wynik bardzo solidny, a jego perspektywa jest stabilna. To z kolei sprawia, że Polska wygląda atrakcyjnie dla inwestorów, gospodarka określana jest jako prężna, zdywersyfikowana i dobrze przygotowana do skorzystania na trendach nearshoringu. Aktualizacja wskaźnika przeprowadzona w końcu marca 2023 r. utrzymała wcześniejszy poziom oceny Polski.

Zapisz

się do newslettera:

Zapisz

się do newslettera: